Så sänker du dina lånekostnader 2018 och får mer pengar över varje månad

Av Marcus L.

Av Marcus L.Många smålån här och där kan bli en dyr affär. I det här inlägget visar vi hur (och var) du samlar dyra lån, betalar av dina smålån och får en lägre lånekostnad.

En bra början för att få till fördelaktiga lånevillkor är att vända sig till en låneförmedlare. Här följer våra tre bästa val.

3 Låneförmedlare som är experter på att samla lån

1. Lendo

Lendo är Sveriges mest populära låneförmedlare och hjälper dig kostnadsfritt att låna pengar utan säkerhet (blancolån), eller samla lån, upp till 500 000 kr.

Lendo är dessutom specialister på samlingslån. Faktum är att du kan ange att du vill samla lån direkt i din låneansökan hos Lendo. Se denna bild som exempel på hur du fyller i din låneansökan.

- Lånesummor: 5000 – 500 000 kr

- Ränta: 4,95% – 17,55%

- Amortering: 1 – 15 år

![]()

Ps! Så här skriver Lendo om processen att samla lån via deras låneansökan:

”Fyll i formuläret för att ansöka om ett nytt lån som motsvarar totalbeloppet av dina nuvarande smålån och krediter tillsammans (OBS: glöm ej att kryssa i Samla lån och spara pengar). Därefter behandlas din låneansökan av de 25 banker och långivare som Lendo samarbetar med. Det tar 24 timmar tills din låneansökan är färdigbehandlad och du kan välja erbjudandet med lägst ränta och bäst villkor för just dig. ”

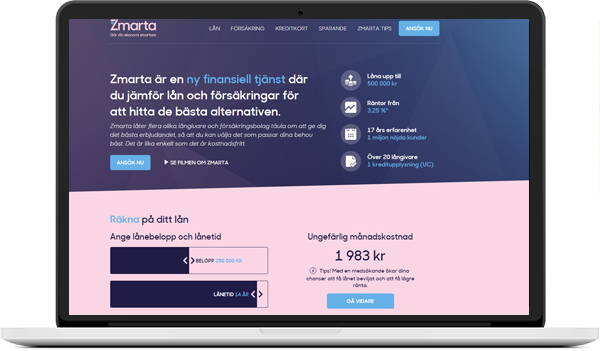

2. Zmarta

Zmarta är en modern och effektiv förmedlingstjänst för lån som pressar räntenivåerna till kundens fördel. Här kan du få förmedling av privatlån från 1000 kr och upp till 500 000 kr. Det är även möjligt att få lån även trots betalningsanmärkningar. Några av bankerna som Zmarta använder är SEB, Swedbank, Ikano Bank och Bank Norweigan. Förmedlar lån till ca 25 banker.

- Lånesummor: 1000 – 500 000 kr

- Ränta: 3,54% – 18,50%

- Amortering: 1 – 15 år

3. Advisa

Advisa håller vi som en av marknadens bästa låneförmedlare. Tjänsten är smart, snabb och väldigt enkel att använda. Du kan låna från 10 000 kr upp till 500 000 kr och få låneförslag från upp till 28 olika banker. Några av bankerna som Advisa samarbetar med är Swedbank, SEB, ICA-Banken, IKANO Bank, Forex, Bank Norwegian, Marginalen Bank, Resurs Bank, Santander Consumer Bank, Nordnet Bank och Lendify.

- Lånesummor: 10000 – 500 000 kr

- Ränta: 2,95% – 29,06%

- Amortering: 1 – 15 år

![]()

Varför använda låneförmedlare?

Genom att använda en låneförmedlare kan du öka sannolikheten att bli beviljad lånet till en bra ränta. Men också minimera antalet förfrågningar hos UC.

När du ansöker via en låneförmedlare så skickar de vidare din ansökan till drygt 20 banker, som alla använder samma UC för att bedöma din kreditförmåga.

Dessa banker och kreditföretag får sedan tävla om att ge dig bäst ränta och villor på ditt lån.

På så vis kan du använda konkurrensen på lånemarknaden till din fördel och pressa dina lånekostnader neråt.

Samtidigt som du inte behöver spendera en massa tid på att förhandla och skicka in låneansökningar till olika banker.

Jämför alla privatlån genom att använda vår smarta (och kostnadsfria) sökfunktion

Om du vill få en mer komplett översikt på alla tillgängliga privatlån, kan du använda vår smarta funktion för att jämföra privatlån här: www.cashoo.se/lana-pengar/privatlan

På denna sida kan du även sortera lånen efter olika kriterier såsom ålder, lån med betalningsanmärkningar, låna under 20 år osv.

Du behöver inte registrera dig eller lämna dina uppgifter för att använda vår sökfunktion.

Du sparar mest på att lösa ut dyra lån och krediter

Ibland måste du nöja dig med att lösa ut vissa av dina lån och krediter. Exempelvis om ditt samlingslån inte är tillräckligt stort för att lösa ut alla.

För så kan det bli. Du kanske ansöker om ett lån på 200 000 kr. För att lösa ut lån och krediter på motsvarande summa. Men du blir ”bara” beviljad ett lån på 140 000 kr.

Detta innebär att du fortfarande kommer ha 60 000 kr kvar av den gamla krediterna.

Om du hamnar i en sådan situation ska du fokusera på de lån som har högst effektiv ränta.

Det vill säga lån som sammanlagt kostar mest pengar när du tar hänsyn till både ränta och övriga kostnader.

Övriga kostnader kan vara sådant som administrationsavgifter, avi-avgifter, faktureringsavgifter och liknande. Har du många lån, kan denna kostnadspost utgöra en betydande summa pengar varje månad.

Börja med att göra en lista på alla dina lån och skriv ner de totala lånekostnaderna för varje lån.

Sortera dem sedan i ordning dyrast – billigast.

Ungefär så här kan en sådan lista se ut:

Därefter så börjar du med att lösa ut lånen i den ordning som du har listat dem. Börja med översta lånet – och gå neråt tills du använt upp hela ditt nya blancolån.

På så vis har du optimerat ditt samlingslån och sänkt dina lånekostnader på bästa möjliga sätt.

Se upp med att bara titta på månadskostnaden!

Ett vanligt misstag när vi räknar på lånekostnader är att bara titta på vad lånet ger för månadskostnad. Detta underblåses också av att många kreditföretag marknadsför sina lån med budskapet ”Jag sänkte mina lånekostnader med 5000 kr”.

Men att få en låg månadskostnad på ett lån behöver inte innebära att lånet är billigt. Utan bara att du valt en längre amorteringsperiod än tidigare.

En lägre månadskostnad kan faktiskt innebär att du kommer få betala en mycket högre totalkostnad för lånet.

Du kan läsa mer om faran med att bara titta på månadskostnaden i vårt blogginlägg här:

3. ”Månadskostnaden blir bara 500 kr.”

Det här är ett marknadsföringsknep som syftar till att rikta uppmärksamhet mot den absoluta summan pengar, istället för nivån räntan och den totala lånekostnaden. Tanken med reklamen är att det ska kännas billigt med ”bara ett par hundralappar extra i månaden”. Men om det verkligen är frågan om ett bra lån, eller ockerränta, går inte att avgöra bara genom att titta på månadskostnaden. Som låntagare bör du komma ihåg följande när kreditföretagen lockar med låga månadskostnader:

- Ju längre amorteringstid du väljer, desto lägre kommer din absoluta månadskostnad att bli.

- Ju längre amorteringstid du väljer, desto dyrare kommer totalkostnaden för ditt lån att bli.

Källa: 3 luriga sätt som kreditföretag använder att marknadsföra sina lån

Vanliga frågor

Vad innebär det egentligen att samla dyra lån?

Poängen är att sänka dina lånekostnader så mycket som möjligt. Att ha många lån innebär vanligen att du har:

- Höga räntekostnader

- Höga administrationskostnader

Genom att baka ihop alla lån till ett större lån kan du båda sänka snittet på din ränta och minimera administrationskostnaderna.

Att samla dyra lån kommer sannolikt även att ha en god effekt på din kreditvärdighet. Och då ökar dina chanser att få ännu mer fördelaktiga lån och krediter framöver. En sk ”win-win” med andra ord.

Vad för typ av lån kan jag lösa?

Alla typer av blancolån (lån utan säkerhet). Såsom privatlån, smslån, kontokrediter osv.

Kan jag samla dyra lån trots många förfrågningar hos UC?

Ja, det är möjligt att samla och lösa ut dyra lån trots att du gjort många förfrågningar hos UC.

Generellt kan man säga att ju färre du har, desto större är möjligheten att få låna. Ungefär så här kan man kategorisera antalet förfrågningar per år hos UC:

- 1 – 5 förfrågningar = Normalt

- 5 – 10 = Acceptabelt

- 10 eller fler per år = Svårt att få låna

Kom ihåg att antalet förfrågningar hos UC bara är en faktor bland många. Om du har en bra ekonomi i övrigt så kan detta uppväga.

Förfrågningarna ligger kvar hos UC i ett år. Så har du gjort många förfrågningar på sistone kan du invänta att de försvinner och sedan ansöka om ett samlingslån.

Vad är kreditvärdighet?

Ditt Kreditbetyg är ett mått på din kreditvärdighet – det vill säga din förmåga att betala alla dina räkningar i tid och undvika betalningsanmärkningar.

Källa: Minuc.se | Länk

Varför är det problematiskt med många förfrågningar?

När kreditföretaget ser att du gjort flertalet förfrågningar hos UC så pekar det på att du har:

- Försökt ta många lån (och på så vis möjligen har relativt ”svajig” ekonomi)

- Inte haft tillräckligt god kreditvärdighet att få låna pengar, så att du behövt ansöka om lån om och om igen.

Kan jag bli nekad ett samlingslån?

Ja, du kan bli nekad om banken inte anser att du har tillräckligt god kredivärdighet för att få låna. Vanliga anledningar till att du blir nedad är följande:

- Du har gjort för många förfrågningar hos UC

- Du har en eller flera betalningsanmärkningar

- Du har för låg årsinkomst

- Du har för hög skuldkvot (dvs för hög skuld jämfört med inkomster)

Tänk också på att det omvända gäller. Om du har gjort få (eller inga) förfrågningar hos UC under året, inte har några betalningsanmärkningar, har en bra inkomst och låg skuldkvot – ja, då är sannolikheten god att du får låna pengar till riktigt bra ränta.

Är du möjligt att samla lån även om jag har betalningsanmärkningar?

Ja, det är möjligt. Du kommer sannolikt att få betala lite mer i ränta. Samt låna mindre belopp än om du inte haft betalningsanmärkningar.

Hos Lendo kan du exempelvis samla lån upp till 150 000 kr om du har betalningsanmärkningar.

Kan jag bli nekad att lösa ut mina dyra lån?

Nej, du har enligt konsumentkreditlagen rätt att lösa dina blancolån (privatlån och smslån) när du vill. Ibland kan vissa avgifter blir aktuella för att lösa lånet, såsom en extra administrationsavgift.

Men inget kreditföretag har rätt att neka dig att lösa ut ditt blancolån innan amorteringsperioden är slut.

Vad innebär Skuldfinansiering?

Skuldfinansiering är besläktad med samlingslån och brukar referera till lån för individer som är relativt tungt skuldsatta.

Individer som exempelvis har många betalningsanmärkningar och därmed väldigt begränsade möjligheter att bli godkända för vanliga privatlån och samlingslån.

Skuldfinansiering är alltså ingen ”rättighet” som du kan ansöka om, utan ett namn som en del banker och kreditföretag använder för att nischa vissa lån mot en specifik kundgrupp.

Skuldfinansiering är alltså inte alls detsamma som skuldsanering. Sistnämnda är ett sista utvägen för dig med stor skuldsättning hos Kronofogden.

Sista tipset – en samlingslån löser inte alla problem

Att lösa dyra lån och krediter i ett samlingslån kan vara ett sätt att förbättra din ekonomi. Men det är absolut ingen permanent lösning för en dålig ekonomi.

En solid ekonomi byggs av en god balans mellan inkomster, konsumtion och sparande. Och om du ständigt hamnar på minus månad efter månad, så kommer ett samlingslån bara att hålla dig över ytan ytterligare en tid.

Se även:

- Cashoo.se – Jämför lån, kreditkort och sparkonton

- Hopbakslån – Läs mer här

- Vår sida om att jämföra lån

{kind=link}