Så funkar det med räntefria dagar på ditt kreditkort

Av Marcus L.

Av Marcus L.En del kreditkort har upp till 30 räntefria dagar. Andra 45-60 dagar. Men vad innebär det egentligen? Och är krediten verkligen räntefri?

Ett kreditkort är per definition ett kort som ger dig möjlighet att köpa tjänster och produkter på kredit. Och du har säkert noterat att alla kreditkort har ett antal dagar räntefri kredit.

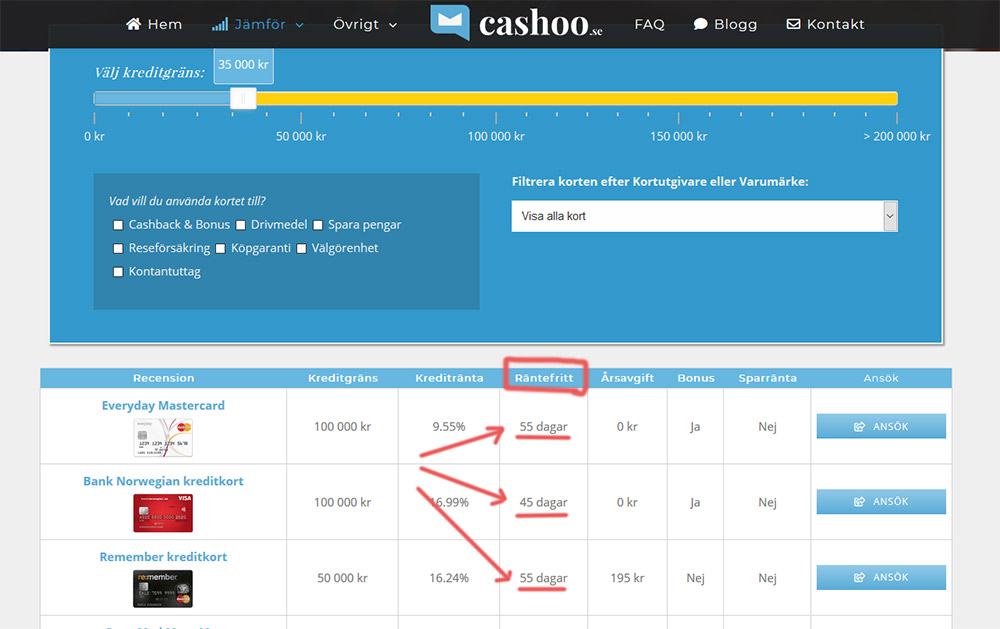

Om du exempelvis jämför kreditkort på vår sida här ser du att vissa kort har upp till 45 dagar räntefri kredit, andra 55 dagar osv.

Men vad innebär detta i praktiken? Och varför ska du bry dig? Låt oss förklara med ett exempel.

Exempel räntefri kredit

Allt du handlar på ditt kreditkort faktureras i efterhand. Alla kreditkort har därför en viss ”fakturaperiod” som sträcker sig över ett visst antal dagar. Vanligen över en månad.

Exakt vilka datum det rör sig om kan vara olika. En del kreditkort har sin fakturaperiod mellan den 6:e till den 5:e, andra från den 8:e till den 7:e osv.

Låt säg att fakturaperioden på ditt kreditkort sträcker sig från den 6:juni till den 5:e juli. Allt du handlar på ditt kreditkort under denna period samlas på en faktura med förfallodatum den 31:e juli.

Detta innebär att för inköpen du gjorde den 6:e juni, så får du helt räntefri kredit i 55 dagar. Det vill säga från den 6:e juni till den 31:e juli.

Det är därifrån uttrycket ”upp till 55 dagar” härstammar. (För inköpen du gjorde den 11 juni kommer du ha 50 dagars räntefri kredit, för inköpen den 15, 46 dagar osv)

Så hur många dagars räntefri kredit du har beror med andra ord på NÄR du gjorde inköpet.

Fördel med kreditkort – tillgång till en buffert för oväntade glapp i ekonomin

Den stora fördelen med att ha ett kreditkort är att du ständigt har tillgång till en buffert i din ekonomi.

För ibland händer det ju saker. Sånt som är svårt att förutse. Och då är det en trygghet att veta att du har ett antal tusenlappar tillgängliga som kan rädda dig ur nöden.

Den räntefria krediten är ju också väldigt fördelaktigt jämfört med att exempelvis behöva ta ett snabblån. Det blir ju aldrig billigare att låna pengar räntefritt – eller hur?

Kreditkort ger ju också tillgång till andra förmåner, såsom bonus, cash-back, kompletterande reseförsäkring, direktrabatter på olika produkter mm.

Dyrt om du inte betalar inom den räntefria perioden

Ett varningens finger ska höjas vad gäller krediten på ditt kreditkort. Den är bara väldigt fördelaktig så länge du betalar din faktura i tid.

Men räntan på krediten som börjar ticka om du inte betalar din faktura är ofta väldigt hög, så detta ska du undvika så långt du kan.

Annars är risken att du hamnar i en negativ betalningstrend och får betala onödiga tusenlappar i rena räntekostnader.

3 viktigaste insikterna

- Den exakta kängden på din räntefria period beror inköpsdatumet

Som vi visade i exemplet här ovanför får du kredit i ”upp till” ett visst antal dagar. Exakt hur många dagar är olika för olika kreditkort och beror på när du gjorde ditt inköp. - Ha koll på din fakturaperiod och dina inköp.

På så vis vet du alltid hur mycket kredit du använt och kan planera din månadsbudget. - Betala din kreditkortsfaktura i tid.

Det är först när du börjar skjuta upp betalningen och delbetala din krediter som räntan börjar ticka. Och denna är ofta väldigt hög på kreditkort.

Se även:

- Jämför pengar på Cashoo.se

- Jämför Kreditkort här

![Vad är CVV-kod på kreditkort & betalkort? [4 saker du bör veta]](https://www.cashoo.se/wp-content/uploads/2018/05/cvv_cvc.png)