0. Betydelse och definition

1. Vad är skillnaden mellan ränta och amortering?

2. Rak amortering och annuitet

2.1 Fördelar och nackdelar med rak amortering/annuitet

3. Amorteringskrav – vad är det?

4. Amorteringsfritt – lån utan amortering

5. Snabblån och amortering

Periodiserad betalning

Amortering betyder ”periodiserad avbetalning av en skuld”. Att amortera på ett lån innebär med andra ord att du delar upp det lånade kapitalet i flera delar som du sen betalar periodvis.

Det råder ofta förvirring runt begreppen amortering och ränta. Inte minst då kreditföretag har en tendens att kommunicera betalningar för ett lån i en klumpsumma.

Exempelvis när kreditföretaget pratar om månadsbetalningar, där både räntebeloppet och beloppet för amortering ingår.

Vad är skillnaden mellan ränta och amortering?

Räntan är kostnaden för lånet. Vi kan också beskriva räntan som ”priset för att få låna pengar”.

Räntan på ett lån uttrycks vanligen i procent.- Amorteringen är, som vi tidigare definierat, enbart själva avbetalningen av lånet.

Räkneexempel – vi lånar 50 000 kr

Låt säg att du lånar 50 000 kr till en ränta av 3%. Du har avtalat med kreditföretaget att betala av lånet under en 5 års-period.

Villkoret är rak amortering, vilket innebär att du amorterar samma belopp varje månad.

Amorteringsbeloppet kommer varje månad vara 50 000 kr/60 månader = 833 kr kr i månaden.

Räntan på 3% kommer vara 3/12 = 0.25% i månaden.

Det innebär att räntebeloppet vid första månadsbetalningen blir 50 000 * 0.0025 = 125 kr

Amortering + ränta blir följaktligen 833 kr + 125 kr = 958 kr

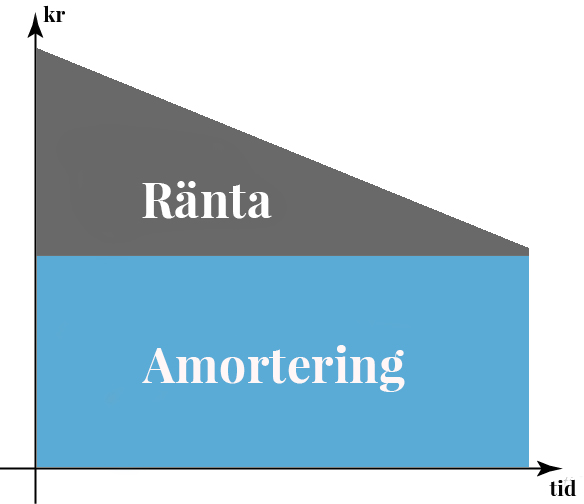

Rak amortering och annuitet

I vanliga fall brukar vi tala om två typer av amorteringar. Rak amortering och annuitet.

Lite förenklat kan vi beskriva rak amortering som ett betalningstempo där du betalar samma amorteringsbelopp vid varje tillfälle. Räntan kommer däremot att minska efter varje betalning och därmed även din inbetalningstakt. Precis som i exemplet när vi lånade 50 000 kr.

När du tar ett så kallad annuitetslån betalar du istället samma totalsumma varje år eller månad. Vilket innebär att räntebeloppet kommer att vara större i början av lånet.

När denna minskar med dina avbetalningar, ökar istället amorteringsdelen. Men summan du betalar varje månad är densamma. Det är bara relationen mellan räntebeloppet och amorteringsbeloppet som förändras. Du kan läsa mer om annuitetslån här.

Fördelar och nackdelar med rak amortering/annuitet

Med rak amortering så kommer du totalt sett att få en mindre räntekostnad jämfört med annuitetsbetalningar. Nackdelen är att lånet har ett tyngre inbetalningstempo i början av avbetalningstiden jämfört med ett annuitetslån.

Annuitetslånet ger i sin tur en högre total räntekostnad för lånet, samtidigt som det har ett mindre tungt inbetalningstempo i början av låneperioden. Vilket kan vara positivt om du har en ansträngd ekonomi och behöver komma ikapp med betalningarna.

Amorteringskrav – vad är det?

Amorteringskrav innebär att ett lån enbart avtalas om låntagaren kan amortera skulden, dvs betala av hela skulden eller en viss andel. Oftast pratar vi om amorteringskrav i samband med större lån, såsom bostadslån.Syftet med att sätta ett amorteringskrav är att minska sannolikheten för så kallad överbelåning. Överbelåning innebär att vi lånar mer än vi har råd att betala.

Genom att införa ett krav på att betala av på bolånen hoppas regeringen kunna begränsa ökningen av de svenska hushållens skulder.

En omdiskuterad fråga

Amorteringskrav är nästan jämt en aktuell fråga i den ekonomiska debatten. Idag måste exempelvis nya bolånetagare stegvis måste amortera ner sina lån till 50 procents belåningsgrad.

I ett första steg ska lånen amorteras med minst två procent årligen ner till 70 procents belåningsgrad. Därefter ska lånen amorteras ner med minst en procent om året till 50 procent av bostadens värde.

Dessa krav gäller idag enbart nya låntagare. Men säkerligen kommer inom kort nya regler.

Amorteringsfritt – lån utan amortering

Det förekommer lån utan några krav på amortering. Vid större kapitallån såsom bostadslån är detta inte ovanligt.

Tanken här är att du ska amortera av hela lånet på en gång den dag som lånet upphör. Vilket är detsamma som dagen du säljer fastigheten.

Idag är det vanligt att 50% av ett bostadslån är amorteringsfritt, medan resterande 50% ska amorteras på varje månad.

Ett annat vanligt scenario är att du betalar in en stor summa i insats på din bostad.

Låt säg att du köper en bostadsrätt för två miljoner. Om du betalar in 500 000 kr i insats innebär detta att du betalat in 25% av bostadens dåvarande värde. Vilket i sin tur innebär att banken kräver att du behöver amortera minst 25% till framöver.

Snabblån och amortering

För snabblån så talar vi vanligtvis inte om amortering i traditionell mening. Tar du ett lån som ska betalas tillbaks inom en månad, så blir det ingen amorteringstid, utan snarare en direkt återbetalning. (Det heter snabblån av en anledning.)

Det ska dock sägas att det även finns snabblån som återbetalas över en längre tidsperiod. Som exempelvis Onea och Cash2you.

Annuitetslån

Ett annuitetslån innebär att låntagaren betalar en exakt lika stor summa vid varje betalningstillfälle.

Månadsbetalning

I månadsbeloppet ingår normalt samtliga kostnader för lånet. Såsom räntekostnaden, amortering och avgifter.

Ränta

Räntan är priset du betalar för att låna. Ju högre risk kreditföretaget tar vid sin utlåning, desto högre kommer räntan att vara.